Chile registra una inflación acumulada de más de 10% en doce meses, eso en conjunto con la histórica alza de la tasa de interés que se sitúa en 8,25%, esta situación provoca que el sueño de la casa propia se vea cada vez más distante.

La renta mínima exigida subió en un 30% y los dividendos en pesos también se son afectados, teniendo un aumento entre 28% y 34% en 12 meses a marzo de 2022.

Este complicado panorama económico profundiza la crisis de acceso a la vivienda, donde el déficit habitacional es de 641.421 viviendas, según datos del estudio “Déficit habitacional: ¿Cuántas familias necesitan una vivienda y en qué territorios?“, realizado por Déficit Cero y el Centro de Políticas Públicas de la Pontificia Universidad Católica.

Mientras que, por otro lado, durante marzo las ventas de casas se desplomaron en un 64% en Santiago y los precios han subido un 15% en los últimos 12 meses. Sumado a que el stock se mantendría a la baja, situación que derivaría en una fuerte presión en el valor de las propiedades.

Acciones como el “hipotecazo” permitirían acceder hasta el 80% del financiamiento y la tasa es fija para cualquier monto durante todo el periodo del crédito, cuya oferta contempla una tasa fija de UF + 3,85% anual a 20 años, para los expertos no vendrían siendo una solución al problema de fondo.

“La verdad no vemos el beneficio tan claro para los clientes, considerando que se trata de un plazo corto de solo 20 años y con crédito en Unidades de Fomento (UF) que todos sabemos que con la inflación actual el dividendo que tomen los clientes estará más caro todos los meses por efecto inflacionario”, explicó el director de Finanzas Corporativas de OpenBBK, Álvaro Acosta, quien explicó que “si una persona hubiera tomado un hipotecario en mayo 2021, ahora estaría pagando casi un 10% más caro en su dividendo”.

Agregó que los principales problemas de fondo vendrían siendo principalmente dos: ahorrar para el pie de la vivienda y calificar para un crédito.

Respeto al primero, el profesional señaló que “el desafío de ahorrar para el pie, es decir, la diferencia entre el precio de compra de la propiedad menos el monto que financiará el banco, este porcentaje suele ser actualmente entre un 70% a un 80% en el mejor de los casos”, sobre todo cuando la oferta del “hipotecazo” estaría vigente para créditos con aprobación comercial hasta el 30 de junio de 2022.

Mientras que el segundo, el ejecutivo indicó que vendría siendo calificar para un crédito, es decir, “cuanto ingreso debe acreditar una persona para que el banco pueda darle un monto de financiamiento que le sirva para el precio de la propiedad que está comprando, generalmente la regla es que el dividendo no sea más del 25% del ingreso acreditado, es decir, si la persona tiene ingresos fijos por $500.000, el dividendo no debería ser más alto que $125.000 al mes, con la actual situación de restricción de las condiciones de los hipotecarios, plazos más cortos y tasas más altas, este dividendo es mucho más alto que lo que veíamos hasta el año 2019 preconflicto social y retiros”.

¿Cuál es el beneficio real?

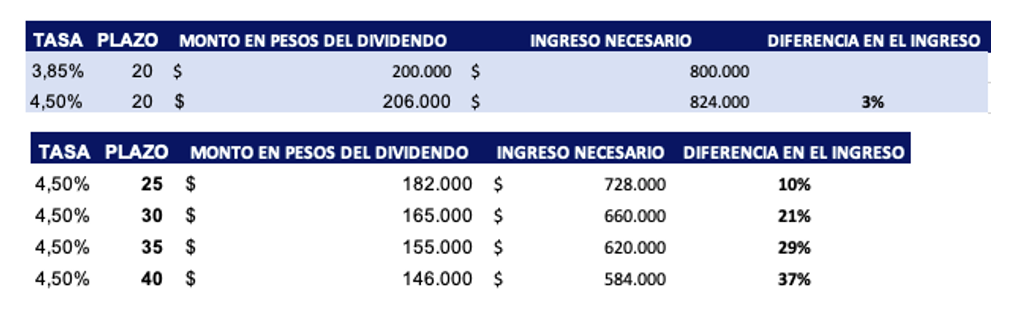

Álvaro Acosta explica que, principalmente, “un crédito hipotecario de UF 1.000 en 20 años plazo con la tasa que está ofertando actualmente el BancoEstado genera un dividendo aproximado de $200.000, pero el mismo monto del hipotecario en un plazo de 25 años, es decir, solo 5 años más de plazo con una tasa levemente más alta, es decir, de 3,85% a 4,5% generaría un dividendo aproximado de $206.000“.

Por otro lado, al aplicar la oferta de BancoEstado con otra oferta normal del mercado el cliente solo tiene un beneficio de un 3% en la acreditación del ingreso, es decir, si calificaba con ingresos de $824.000 para un hipotecario de UF 1.000 en tasa promedio del 4,5% y 25 años, ahora solo necesita acreditar $24.000 menos para el mismo crédito. “Después de hacer esta comparación no vemos un beneficio real y poderoso en la oferta de BancoEstado de cara a la gente que necesita calificar para un hipotecario”, puntualiza.

Sin embargo, el ejecutivo señala que parte de la solución que debe adoptar la industria sería enfocarse en el plazo y no en la tasa. Si los plazos se alargan, la posibilidad de calificar se hace más accesible.

En palabras del ejecutivo, “el foco en los ofertazos de la banca debería estar puesto en los plazos de los créditos, más que en la tasa. Solo así pueden más personas retomar el sueño de la casa propia”.

Estrategias para reactivar el acceso a créditos hipotecarios

Actualmente, calificar para un hipotecario y juntar el pie son tareas muy complicadas para el grueso de la población del país. Pese a esto, siguen existiendo opciones para poder cumplir el sueño de la casa propia. Teniendo en cuenta que lo principal es saber tomar decisiones con la mayor cantidad de información posible.

“Las condiciones financieras no sólo se componen de tasa, se deben evaluar muy bien el costo real del dividendo en el caso de un crédito hipotecario o de una renta en el caso de financiar con Leasing, además de ver el plazo, las condiciones del costo si quiero refinanciar más adelante el crédito en el caso de que las tasas bajen y el cliente necesite refinanciarlo a una tasa menor en otra institución financiera o también alargar el plazo”, dijo Acosta.

El ejecutivo de OpenBBK menciona que una de las opciones es la compra a través de un arriendo. “En el caso de las propiedades usadas, hay muchas personas que están intentado vender sus propiedades, pero se ha dado cuenta que el momento propicio al parecer no es ahora por todos los problemas que tienen los compradores para financiarse, entonces una opción es arrendar las propiedades que quieren vender, pero con una opción de compra en el contrato“.

“El objetivo es que el arrendatario paga durante unos años por la propiedad para finalmente comprarla. Con esto, el vendedor consigue vender su propiedad a un precio justo y el comprador puede empezar a vivir en la misma propiedad que comprará más adelante, pero pagando un arriendo temporalmente”, explicó el experto.

“Otra opción también puede ser evaluar la compra de terreno para construir una propiedad, generalmente cuando las personas pueden terminar este tipo de proyectos con éxito, es decir, con costos bien calculados, se encuentran con que la propiedad que lograron construir puede costar terminada un 20% y hasta un 30% de lo invertido”, finalizó el ejecutivo.