El Banco Central de Chile publicó este martes el Informe de Política Monetaria (IPoM) de junio de 2023. En él, señala que la economía ha ido avanzando en la resolución de los desequilibrios macroeconómicos acumulados en los últimos años. Esto ha permitido reducir la inflación en línea con lo previsto, avanzando en la consolidación de su convergencia a la meta de 3%.

El informe indica que la inflación total y subyacente han disminuido de acuerdo con lo previsto, esta última de forma más lenta y acotada. La variación anual de estas mediciones alcanzó a 8,7% y 9,9% anual en mayo, respectivamente. Esta baja ha sido liderada por el componente volátil y el de bienes, mientras que el de servicios subyacente persiste en niveles elevados. En paralelo, las distintas medidas de expectativas de inflación han retrocedido y a dos años plazo se han alineado con la meta de 3%.

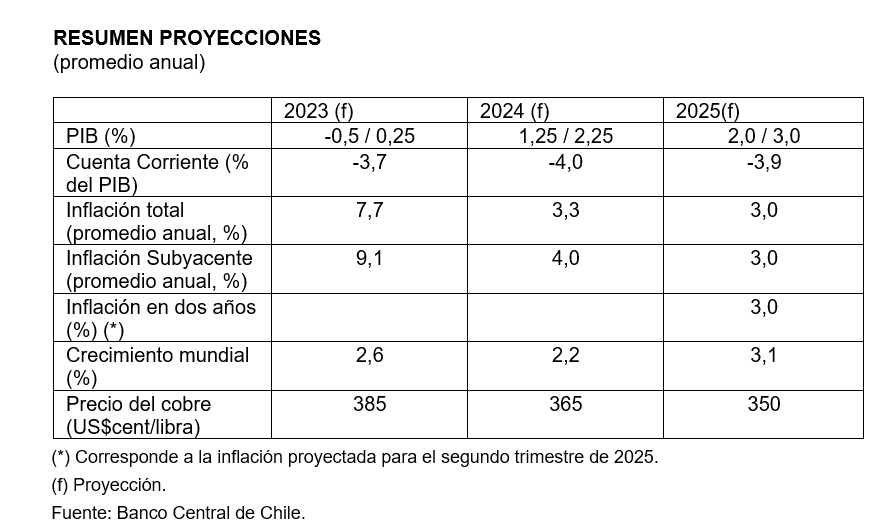

Las proyecciones del escenario central muestran cambios acotados en magnitud. Para este año, se anticipa que la actividad local crecerá entre -0,5 y 0,25%. En 2024 lo hará entre 1,25 y 2,25% y en 2025 entre 2 y 3%. Sobre la inflación, el informe considera que continuará bajando y su convergencia a la meta tendrá lugar en la segunda mitad de 2024.

La baja de la inflación total se da en un contexto en el que la economía ha ido avanzando en la reducción de los desequilibrios macroeconómicos acumulados en años previos. Los últimos antecedentes disponibles sugieren que la brecha de actividad retomó su proceso de cierre en los últimos meses, como se había anticipado en marzo.

El IPoM de junio añade que las presiones de costos han ido disminuyendo, aunque permanecen en niveles elevados en perspectiva histórica. Por otro lado, la inflación total y subyacente sigue alta y sus efectos siguen presentes en diversos ámbitos de la economía.

En general, la actividad y la demanda interna han evolucionado acorde con lo esperado, aunque con una caída mayor a la anticipada en el componente durable del consumo privado. En detalle, por el lado del gasto, las principales novedades se concentran en la composición del consumo. Descontada la estacionalidad, el consumo privado cayó 2,5% trimestre a trimestre (t/t), cifra mayor a la anticipada y explicada principalmente por el retroceso de 18,8% t/t del consumo durable. En el consumo habitual, se mantiene una tendencia a la baja en el consumo de bienes y una al alza en el de servicios. El consumo de gobierno, por otro lado, tuvo un crecimiento mayor al proyectado. En todo caso, el ajuste del consumo privado se interpreta como el adelanto de la baja prevista para el transcurso de este año. Esto, acorde con lo que muestra información de alta frecuencia, como las importaciones. Por el lado de la oferta, destacó el peor resultado de la minería.

En el plano externo, la actividad comenzó el año con un mayor dinamismo y se ha reducido la volatilidad financiera. No obstante, sigue proyectándose un escenario de condiciones financieras estrechas, en un entorno donde la incertidumbre permanece elevada y se anticipa una política monetaria más restrictiva en las principales economías ante el desafío de reducir la inflación.