La AFP en la que estás sí importa, porque impacta directamente en tu sueldo líquido mes a mes. Si no estás en la que más te conviene, puedes estar perdiendo dinero, por lo que cambiarte de AFP puede ser una buena decisión.

Lo primero que debes saber es en qué AFP estás actualmente, luego, qué factores o atributos debes comparar para elegir la más apropiada para ti y, por último, que estés mirando la información correcta.

La buena noticia es que el proceso es siempre gratis, independiente de la AFP en la que estés. Es decir, no es necesario pagarle a ninguna persona ni entidad. Puede hacerse 100% online con diferentes métodos de autenticación como la Clave Única o reconocimiento facial. El tener alternativas digitales hace que el proceso se pueda realizar en pocos pasos.

Aquí, te dejamos las preguntas claves que debes responder antes de iniciar el cambio de AFP.

¿En qué AFP estoy?

El primer paso es saber en qué AFP estás. Para esto, puedes ingresar al sitio web de la Superintendencia de Pensiones, donde, en la sección trámites y servicios, puedes consultar con tu RUT tu afiliación. En el mismo sitio puedes generar un certificado oficial de afiliación, útil para distintos trámites.

También es posible consultar en qué AFP estás en el sitio web chileatiende.gob.cl, donde es posible generar certificados. Asimismo, en el sitio web de UNO afp existe una herramienta que permite consultar el estado de tu afiliación.

¿Qué factores considerar al cambiarme de AFP?

Al evaluar un cambio de AFP, deberías entender cuáles son los factores que realmente impactan tu experiencia y tu bolsillo. En general, todas las personas quisieran pagar menos comisión, tener mejor atención, usar buenos canales digitales y, además, obtener una buena rentabilidad. El punto no es elegir uno y descartar el resto, sino saber mirar estos atributos en conjunto.

Entonces entre los factores más relevantes están:

- Comisión que pagas (y cómo impacta en tu sueldo líquido)

- Calidad de la atención y los canales disponibles, la facilidad para realizar trámites

- Rentabilidad que obtienen sobre tus ahorros

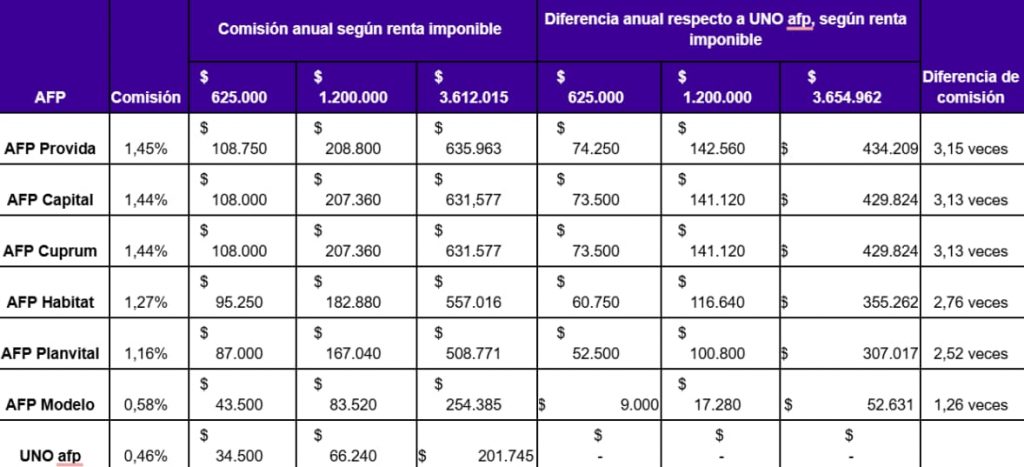

¿Cuánto me están cobrando en comisión?

La comisión es uno de los factores más concretos al evaluar un cambio de AFP. En Chile, la comisión por cotización obligatoria (los ahorros para tu pensión) corresponde a un porcentaje de la remuneración o renta imponible, por lo que su efecto se nota todos los meses en tu liquidación. Compararla bien permite entender cuánto cuesta la administración de los ahorros previsionales y cuánto pesa ese cobro en el largo plazo.

Una comisión menor puede significar una ventaja real: que el descuento por administración de los ahorros sea menor y que, por lo tanto, el sueldo líquido sea mayor. Ese dinero puedes invertirlo o usarlo en lo que más necesites. De acuerdo con la Superintendencia de Pensiones, esta es la estructura de comisiones vigente a junio de 2026:

- UNO afp: 0,46%

- Modelo: 0,58%

- Planvital: 1,16%

- Habitat: 1,27%

- Capital: 1,44%

- Cuprum: 1,44%

- Provida: 1,45%

Esta tabla sirve como punto de partida para comparar alternativas.

Al evaluar qué administradora elegir, en todo caso, es importante informarse acerca de la rentabilidad y la calidad del servicio que ofrecen las AFP. De todos modos, la diferencia en comisión puede ser notoria. Con comisiones que pueden llegar a ser tres veces más altas entre una AFP y otra, una persona que se cambia desde las administradoras más caras a UNO afp puede pagar hasta $434.209 menos al año, solo por este concepto.

¿La rentabilidad que estoy mirando es realmente comparable?

Al evaluar el cambio de AFP, es fundamental tener en cuenta la rentabilidad de los Fondos. Aunque un error frecuente es revisar los datos sin contexto. La comparación correcta exige mirar el mismo tipo de Fondo y periodos similares, porque el nivel de riesgo cambia de uno a otro y eso impacta directamente en los resultados. La Superintendencia de Pensiones dispone de herramientas y comparadores para revisar rentabilidad y riesgo.

En términos simples, si hoy estás en un Fondo más riesgoso y comparas su desempeño con uno más conservador, puedes sacar una conclusión equivocada. Lo mismo ocurre si miras solo un mes o un momento excepcional del mercado. La pregunta útil no es “qué AFP rentó más esta semana”, sino si “estoy haciendo la comparación correcta”.

Por último, es importante recordar que el ahorro previsional está orientado a la pensión. Esto significa que, al fijarse en la rentabilidad, hay que mirarla con un horizonte de inversión de largo plazo. Esto, considerando que las fluctuaciones en el corto plazo son absolutamente esperables.

¿Cómo responde la AFP cuando la necesito?

Todos queremos una buena atención y entender cómo responde la administradora cuando tienes una necesidad concreta es clave. En ocasiones tendrás que resolver una duda, hacer un trámite, revisar cotizaciones, actualizar datos o gestionar una solicitud sin perder tiempo. Ahí es donde la calidad de servicio deja de ser algo secundario y pasa a formar parte real de la experiencia del afiliado. Por eso, una posibilidad es revisar qué AFP es reconocida por su servicio o buenos indicadores a nivel industria.

Para esta revisión, la Superintendencia de Pensiones tiene disponibles en su web herramientas que permiten comparar distintas AFP en base a indicadores de servicio. Ahí es posible ver información como los tiempos de espera en la atención, la gestión de cotizaciones impagas, entre otros aspectos relevantes al momento de tomar una decisión.

¿Cómo cambiarse y qué necesito?

El traspaso a otra AFP es un proceso que puede realizarse 100% digital, utilizando la Clave Única u otros mecanismos de verificación, como el reconocimiento facial. Además, si lo prefieres, también puedes hacerlo con la asistencia de un ejecutivo, ya sea a través del Contact Center o en sucursales de la administradora de destino. Es completamente gratis y se formaliza mediante una orden de traspaso, la cual está sujeta a los plazos establecidos por la normativa para que el cambio se haga efectivo.

¿Tengo que avisarle a mi empleador si me cambio?

En general, no. La normativa señala que no corresponde que el trabajador dé aviso a su empleador sobre el traspaso. El aviso debe darlo la nueva administradora en representación del trabajador. El cambio definitivo de una AFP a otra dura entre 15 y 30 días aproximadamente.

De todos modos, existe una excepción. Si una persona firmó una orden de traspaso estando cesante y luego ingresa a un nuevo trabajo, debe informar a su nuevo empleador en qué AFP está afiliada.

¿Qué pasa con mi Ahorro Previsional Voluntario (APV) o mi Cuenta 2 si me cambio?

Si tienes APV o Cuenta 2, podrás elegir: puedes traspasarlos junto con tu cuenta obligatoria o bien mantenerlos en tu administradora actual. En este último caso, es posible mover esos ahorros más adelante, mediante el formulario correspondiente, ya sea hacia otra AFP o a una institución autorizada.

Si bien esto permite flexibilidad, es preferible tener todos tus ahorros en una sola AFP. Esto facilita el seguimiento y la administración de los mismos.

Legal:

Infórmate sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl COMPARACIÓN Y AHORRO EN COMISIÓN: $434.209 es el ahorro máximo anual en sueldo bruto con comisión de afiliado de Cuenta de Ahorro Obligatorio en UNO afp (0,46%), calculado a renta tope y UF vigente al 31/05/2026, frente a: Provida 1,45%, Capital 1,44%, Cuprum 1,44%, Habitat 1,27%, Planvital 1,16% y Modelo 0,58%. RENTABILIDAD: La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. En los últimos 12 meses (junio 2025 a mayo 2026).